ما هي مراحل التخليص الجمركي في السعودية؟

تعتبر هيئة الزكاة والضريبة والجمارك في المملكة العربية السعودية من أهم الهيئات الحكومية في المملكة، حيث تعتبر بجانب العديد من المهام التي تؤديها تقوم بأكثر الأدوار أهمية في حياة الاقتصاد السعودي وهي مباشرة كافة الأعمال التي تنظم العمل الجمركي في السعودية، بحيث تعمل على تنظيم وتيسير عملية تدفق البضائع دخولاً وخروجاً إلي الأراضي السعودية، ويعتمد عمل هيئة الزكاة والضريبة والجمارك في المملكة العربية السعودية على الدوائر أو المنافذ الجمركية المنتشرة والمتركزة علي طول الحدود البرية والبحرية والمطارات في السعودية، فلا يوجد خلاف حول أهمية الجمارك في السعودية، فهي بمثابة الأداة العاملة على الحفاظ على استقرار القطاع الاقتصادي داخل الدولة، والحد من دخول البضائع المحظورة عبر المنافذ البحرية والجوية والبرية، والتي من خلالها يستمر العمل على حماية البلاد من نقل المواد الممنوعة والضارة ومراقبة عبور السلع والأفراد، ويعد من أهم استراتيجيات هيئة الزكاة والضريبة والجمارك العمل الجمركي في السعودية، وتوظيف التقنية الحديثة في تنفيذ أعمال الهيئة ومراقبتها وتسهيلها، وفي تعزيز الدور الأمني في مكافحة التهريب الجمركي، والتعاون مع القطاع الخاص في شأن تنفيذ بعض الأعمال المساندة وإدارتها، ووضع الخطط اللازمة لتنظيم مرافق المنافذ الجمركية وإدارتها واستثمارها بالتنسيق مع الجهات ذات العلاقة، والجدير بالذكر أن العمل الجمركي في المملكة العربية السعودية والذي يتم تحت إشراف هيئة الزكاة والضريبة والجمارك يكون تحت إطار نظام الجمارك الموحد لدول مجلس التعاون لدول الخليج العربية، حيث شمل هذا النظام العديد من الأحكام، كأحكام تطبيق التعرفة الجمركية، وأحكام الاستيراد و التصدير، وأيضاً بيان العناصر المميزة للبضائع، بالإضافة لبيان الأوضاع المتعلقة بالرسوم الجمركية، والإعفاءات الجمركية، ورسوم الخدمات، وكذلك يعد من أهم الأحكام التي بينها أيضاً هي مراحل التخليص الجمركي والتي سوف تكون محور مناقشة هذا المقال، بحيث سنتناول كافة الضوابط والإجراءات المتعلقة بمراحل التخليص الجمركي في السعودية.

إقرأ أيضاً: إجراءات تراخيص الإستيراد في السعودية

ما هو التخليص الجمركي في السعودية؟

عرف نظام الجمارك الموحد والمعمول به في السعودية، التخليص الجمركي بأنه عملية توثيق البيانات الجمركية للبضائع الواردة والصادرة والعابرة، والتي تعد كل مادة طبيعية أو منتج حيواني أو زراعي أو صناعي أو فكري، من المنافذ أو الدوائر الجمركية التي يحددها وزير المالية السعودي في كل ميناء بحري أو جوي أو بري أو في أي مكان آخر في السعودية.

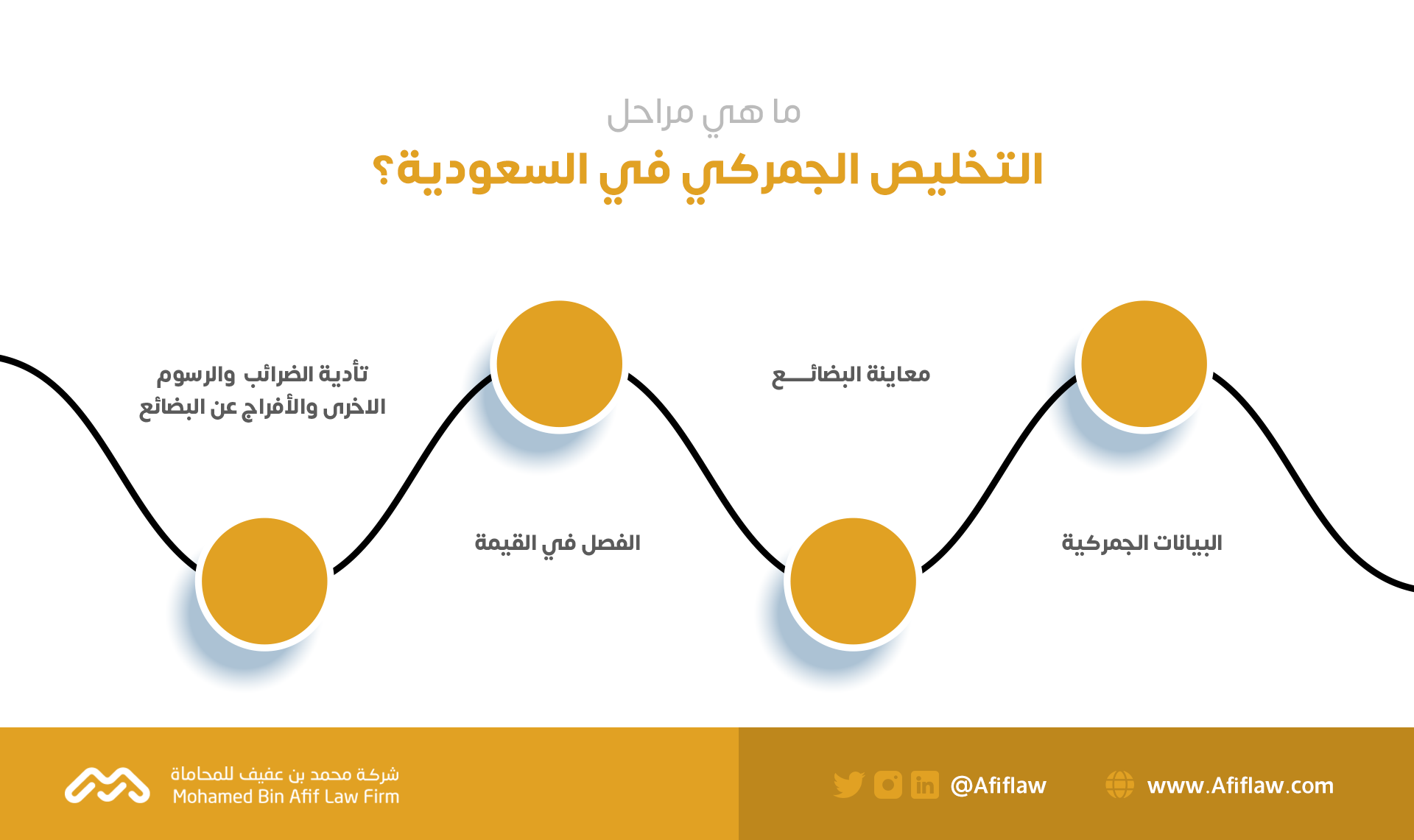

ما هي مراحل التخليص الجمركي في السعودية؟

أولاً: البيانات الجمركية

بينت المادة السابعة والأربعون من نظام الجمارك الموحد والمعمول به في السعودية، أنه يجب أن يقدم للدائرة الجمركية عند تخليص أي بضاعة ولو كانت معفاة من الضرائب "الرسوم" الرسوم الجمركية بيان جمركي، وهو بيان البضاعة أو الإقرار الذي يقدمه صاحبها أو من يقوم مقامه المتضمن تحديد العناصر المميزة لتلك البضاعة المصرح عنها وكمياتها بالتفصيل، وذلك وفقاً للنماذج المعتمدة في إطار دول المجلس يتضمن جميع المعلومات التي تمكن من تطبيق الأنظمة الجمركية واستيفاء الضرائب "الرسوم" الجمركية المستحقة ولأغراض إحصائية.

كما أفادت المادة الثامنة والأربعون من ذات النظام، بأن يحدد محافظ هيئة الزكاة والضريبة والجمارك، الوثائق التي يجب أن ترفق مع البيانات الجمركية والمعلومات التي يجب أن تتضمنها هذه الوثائق وأن يسمح بإتمام إجراءات التخليص في حالة عدم إبراز أي وثيقة من الوثائق المطلوبة لقاء ضمانات نقدية أو مصرفية أو تعهد خطي بإحضار هذه الوثائق وفقاً للشروط التي يحددها.

والجدير بالإشارة، أنه لا يجوز وفق المادة التاسعة والأربعون من نظام الجمارك الموحد، تعديل ما ورد في البيانات الجمركية بعد تسجيلها، ولمقدم البيان الجمركي أن يتقدم لمحافظ هيئة الزكاة والضريبة والجمارك بطلب خطي للتصحيح قبل إحالة البيان الجمركي للمعاينة.

ومن ناحية أخرى يجوز لأصحاب البضائع أو من يمثلهم بموجب المادة الخمسون من نظام الجمارك الموحد، الاطلاع على بضائعهم قبل تقديم البيان الجمركي وأخذ عينات منها عند الاقتضاء، وذلك بعد الحصول على إذن من المدير وتحت إشراف الدائرة الجمركية، وتخضع هذه العينات للضرائب "الرسوم" الجمركية المقررة، بينما لا يجوز لغير أصحاب البضائع أو من يمثلهم الاطلاع على البيانات والمستندات الجمركية، وتستثنى من ذلك الجهات القضائية أو الرسمية المختصة وذلك وفق ما جاء في نص المادة الحادية والخمسون من نظام الجمارك الموحد.

ثانياً: معاينة البضائع

أوضحت المادة الثانية والخمسون من نظام الجمارك الموحد، أنه يقوم الموظف المختص بمعاينة البضائع كلياً أو جزئياً بعد تسجيل البيانات الجمركية السابق بيانها، وذلك حسب التعليمات التي يصدرها محافظ هيئة الزكاة والضريبة والجمارك في السعودية.

كما تجري معاينة البضائع في الدائرة الجمركية، ويسمح في بعض الحالات بإجرائها خارج هذه الدائرة، ويكون نقل البضائع إلى مكان المعاينة وفتح الطرود وإعادة تغليفها وكل الأعمال الأخرى التي تقتضيها المعاينة، على نفقة مالك البضاعة ويكون مسؤولاً عنها حتى وصولها إلى مكان المعاينة، ويجدر التنويه إلى أنه لا يجوز نقل البضائع التي وضعت في المخازن الجمركية أو في الأماكن المحددة للمعاينة دون موافقة الدائرة الجمركية، كما يكون العاملون في نقل البضائع وتقديمها للمعاينة مقبولين من الدائرة الجمركية، ولا يجوز لأي شخص دخول المخازن والمستودعات الجمركية والحظائر والسقائف والساحات المعدة لتخزين البضائع أو إيداعها والأماكن المعدة للمعاينة دون موافقة الدائرة الجمركية، وكل ذلك وفق ما نصت عليه المادة الثالثة والخمسون من نظام الجمارك الموحد المعمول به في السعودية.

إقرأ أيضاً: تسجيل العلامة التجارية في السعودية

هذا بالإضافة لتأكيد المادة الرابعة والخمسون من نظام الجمارك الموحد، بضرورة عدم إجراء المعاينة إلا بحضور مالك البضاعة أو من يمثله، ومن ناحية أخرى أوضحت أنه عند ظهور نقص في محتويات الطرود تحدد المسؤولية بصدده على الشكل التالي:

1- حيث يصرف النظر عن ملاحقة هذا النقص، وهذا في حال كانت البضاعة قد دخلت المخازن الجمركية والمستودعات ضمن طرود بحالة ظاهرية سليمة يتأكد معها حدوث النقص في محتوياتها في بلد المصدر قبل الشحن.

2- إذا كانت البضاعة الداخلة إلى المخازن الجمركية أو المستودعات ضمن طرود في حالة ظاهرية غير سليمة، وجب على الجهة المسؤولة عن هذه المخازن أو المستودعات أن تقوم مع الشركة الناقلة بإثبات هذه الحالة في محضر الاستلام والتحقق من وزنها ومحتوياتها وعددها، وعلى هذه الجهة أن تتخذ التدابير اللازمة لسلامة حفظها، وتقع المسؤولية في هذه الحالة على الناقل ما لم يكن ثمة تحفظ على بيان الحمولة "المنافست" مؤشراً من جمرك بلد المصدر، ويصرف النظر في هذه الحالة عن الملاحقة.

3- وقوع المسؤولية على الجهة المسؤولة عن المستودعات في حال وجود نقص أو تبديل، وذلك إذا دخلت البضاعة ضمن طرود بحالة ظاهرية سليمة، ثم أصبحت موضع شبهة بعد دخولها المخازن الجمركية والمستودعات.

ولا يجب علينا أن ننسى بيان كافة الحقوق التي أقرها نظام الجمارك الموحد للدائرة الجمركية حال معاينة البضائع، حيث نصت المادة الخامسة والخمسون من النظام على أحقية الدائرة لجمركية في فتح الطرود لمعاينتها عند الاشتباه بوجود بضائع ممنوعة أو مخالفة لما هو وارد في الوثائق الجمركية في غياب مالك البضاعة أو من يمثله، إذا امتنع عن حضور المعاينة في الوقت المحدد رغم إبلاغه، وعند الضرورة تجري الدائرة الجمركية المعاينة قبل تبليغ مالك البضاعة أو من يمثله من قبل لجنة تشكل لهذا الغرض بقرار من محافظ هيئة الزكاة والضريبة والجمارك، وتحرر محضراً بنتيجة المعاينة.

وكذلك أقرت المادة السادسة والخمسون من نظام الجمارك الموحد، أحقية الدائرة الجمركية في تحليل البضائع لدى الجهات المختصة للتحقق من نوع البضاعة أو مواصفاتها أو مطابقتها لما تسمح به القوانين والأنظمة، وتخضع البضائع التي يقتضي فسحها توافر شروط ومواصفات خاصة لإجراء التحليل أو المعاينة، ولمحافظ الهيئة حق الإفراج عنها لقاء الضمانات اللازمة التي تكفل عدم التصرف بها إلا بعد ظهور نتيجة التحليل، كما يكون له أيضاً الأمر بإتلاف البضائع التي يثبت من المعاينة أو التحليل إنها مضرة أو غير مطابقة للمواصفات المعتمدة، ذلك على نفقة أصحابها وبحضورهم أو من يمثلهم، ويعاد تصديرها إلى مصدرها إذا استوجب الأمر ذلك، ويحرر بذلك المحضر اللازم.

كما أنه إذا لم يكن بوسع الدائرة الجمركية التأكد من صحة محتويات البيان الجمركي عن طريق فحص البضاعة أو المستندات المقدمة، فلها بموجب نص المادة الثامنة والخمسون من نظام الجمارك الموحد، أن تقرر إيقاف المعاينة وطلب المستندات التي توفر عناصر الإثبات اللازمة، هذا بالإضافة لحق الدائرة الجمركية بموجب المادة التاسعة والخمسون في إعادة المعاينة وفق كل ما سبق إيضاحه.

وتستوفي الضريبة "الرسوم" الجمركية بموجب المادة السابعة والخمسون من نظام الجمارك الموحد، وفق محتويات البيان الجمركي، وإذا أظهرت نتيجة المعاينة فرقاً بينها وبين ما جاء في البيان الجمركي فتستوفي الضريبة "الرسوم" الجمركية على أساس هذه النتيجة، مع عدم الإخلال بحق الجمارك في استيفاء الغرامات المستحقة عند الاقتضاء وفقاً لأحكام نظام الجمارك.

ثالثاً: الفصل في القيمة

بينت المادة الحادية والستون من نظام الجمارك الموحد والمعمول به في السعودية، أنه تشكل لجنة للفصل في القيمة من موظفي الإدارة بموجب قرار من محافظ هيئة الزكاة والضريبة والجمارك أو من يفوضه، وتكون مهمتها حل الخلافات التي تنشأ بين الدائرة الجمركية وأصحاب العلاقة حول قيمة البضائع المستوردة، ولها الاستعانة بمن تراه من ذوي الخبرة، ودون الإخلال بحق المستورد باللجوء إلى القضاء، يحق للمستورد أن يتظلم من قرارات زيادة قيمة البضاعة أمام لجنة القيمة، وذلك خلال خمسة عشر يوماً من تاريخ تسجيل البيان الجمركي أو من تاريخ إعلامه بالقيمة التي قدرتها الإدارة للبضاعة بكتاب مسجل بعلم الوصول، وتكون قرارات هذه اللجنة بالأغلبية ونافذة بعد تصديق المحافظ عليها أو من يفوضه، ويجب إبلاغ المستورد كتابة بالقرار الذي أصدرته اللجنة في تظلمه ، ويكون قرارها مسبب.

كما أنه إذا نشأ خلاف بين الموظف الجمركي المختص ومالك البضاعة حول قيمة البضاعة لاختلاف نوعها أو منشئها أو لسبب آخر، يحال الأمر إلى المحافظ فإذا أقر رأي الموظف الجمركي ولم يقبل به مالك البضاعة، فيتم إحالة الأمر إلى لجنة الفصل في القيمة لتسوية الخلاف، كما يكون للمحافظ الحق في الإفراج عن البضائع المختلف بشأنها التي لا تكون معرضة للمنع بعد استيفاء ضمان مالي بقيمة الضريبة "الرسوم" الجمركية وفق تقدير الدائرة الجمركية، ويحتفظ بعينات من البضاعة بصفة مؤقتة في حالات الضرورة للرجوع إليها وقت الحاجة، وتعاد هذه العينات لمالك البضاعة بعد الانتهاء منها ما لم تستهلك في أغراض الفحص والتحليل، وكل ذلك وفق المادة الثانية والستون من نظام الجمارك الموحد.

إقرأ أيضاً: أهم خدمات التقاضي المقدمة لعملائنا في مكتب محمد بن عفيف للمحاماة

رابعاً: تأدية الضرائب " الرسوم الجمركية " والرسوم الاخرى والأفراج عن البضائع

أوضحت المادة الثالثة والستون من نظام الجمارك الموحد أن البضائع تكون رهن الضرائب "الرسوم" الجمركية، ولا يمكن الإفراج عنها إلا بعد إتمام الإجراءات الجمركية عليها وتأدية الضرائب "الرسوم" الجمركية وأي رسم آخر عنها، كما أوضحت أيضاً أن تسليم البضائع يكون لأصحابها أو من يفوضونهم رسمياً وفق الإجراءات التي يحددها محافظ هيئة الزكاة والضريبة والجمارك.

كما أوجبت المادة الرابعة والستون من نظام الجمارك الموحد، على الموظفين المكلفين باستيفاء الضرائب "الرسوم" الجمركية، أن يحرروا إيصال رسمي باسم المستورد وفق النموذج الذي يحدده وزير المالية أو الجهة المختصة.

وكذلك أفادت المادة الخامسة والستون من نظام الجمارك الموحد، بأنه يمكن السماح بسحب البضائع قبل تأدية الضرائب "الرسوم" الجمركية عنها، وبعد إتمام الإجراءات الجمركية عليها بموجب ضمانات مصرفية أو نقدية أو مستنديه.