الصناديق الاستثمارية وجباية الزكاة من المستثمرين

فكما هو معروف أن المملكة العربية السعودية تتميز بتعدد مجالات الاستثمار التي تمنحها للمستثمرين المحليين أو أصحاب رؤوس الأموال الأجانب الباحثين عن مناخ استثماري يلائم احتياجاتهم ويحقق لهم الربحية المعنية بالبحث، ومن ضمن أشكال الاستثمار التي تتميز السعودية بها بشكل خاص ما يسمى بالصناديق الاستثمارية والذي يوجد منها العديد من الأنواع، والجدير بالذكر في شأن تلك الصناديق الاستثمارية في المملكة العربية السعودية أن هذا النوع من الاستثمارات يخضع لما يسمى جباية الزكاة في السعودية، هذا بالإضافة لخضوع أي نشاط استثماري لها بجميع صوره وبما في ذلك الاستثمار في الأوراق المالية سواء كانت طويلة الأجل أو قصيرة الأجل وسواء كانت مصدرة من القطاع الخاص أو من الحكومة، داخلية أو خارجية، وكذلك الاستثمار في السلع والخدمات والمساهمات التجارية، وتعد الهيئة المكلفة بتحصيل تلك الزكاة عن صناديق الاستثمار في السعودية هي هيئة الزكاة والضريبة والجمارك، تلك الهيئة التي تكون دائماً إطار سعيها المتواصل أن تكون نموذج عالمي في إدارة كل ما يتعلق بجباية الزكاة وتحصيل الضرائب والرسوم الجمركية في المملكة العربية السعودية، ونظراً لأهمية معرفة كل ما يتعلق بجباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، سوف نسلط الضوء في هذا المقال على قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية الموافق عليها بقرار رقم 29791 وتاريخ 9/5/1444هـ، من وزير المالية ورئيس مجلس إدارة هيئة الزكاة والضريبة والجمارك في السعودية.

قد يهمك قراءة: ما هو صندوق إستثمار التمويل المباشر؟

ما هي صناديق الاستثمار في السعودية؟

عرفت هيئة السوق المالية في المملكة العربية السعودية صناديق الاستثمار هي عبارة عن أوعية استثمارية تقوم بجمع رؤوس أموال مجموعة من المستثمرين وتديرها وفقاً لاستراتيجية وأهداف استثمارية محددة يضعها مدير الصندوق لتحقيق مزايا استثمارية لا يمكن للمستثمر الفرد تحقيقها بشكل منفرد في ظل محدودية موارده المتاحة، والجدير بالذكر أن الصندوق الاستثماري يشتمل على مجموعة من الأوراق المالية تختار وفقاً لأسس ومعايير محددة تحقق أهداف الصندوق الاستثمارية، علاوة على تحقيق فائدة التنوع للمستثمر بالصندوق التي تؤدي إلى خفض مستوى المخاطر الإجمالية للاستثمار في السعودية.

من هو المكلف بجباية الزكاة من صناديق الاستثمار في السعودية؟

بينت قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، أن المكلف بالزكاة من صناديق الاستثمار، هو مالك الوحدة الذي يملك وحدة في الصندوق تمثل حصة مشاعة في صافي أصول الصندوق، وهذا المكلف بالزكاة يمكن أن يكون شخص طبيعي أو اعتباري، وتحسب الزكاة على المكلف وفق السنة المالية للمكلّف، سواء أكانت هجرية أم ميلادية، قصيرة كانت أم طويلة، في بداية النشاط أو نهايته.

والجدير بالإشارة أنه في حال اختلاف السنة المالية لمالك الوحدة عن السنة المالية للصندوق، فإن المعتبر في حساب زكاة الاستثمار في الصندوق هي السنة المالية للصندوق، وذلك وفق الفقرة الرابعة من المادة الرابعة من قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية.

كما أن المادة الثانية من قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية، أوضحت أنه يستثنى من جباية زكاة صندوق الاستثمار كلاً من الآتي: -

1- مالك الوحدة في صندوق التمويل، والذى يعد صندوق استثمار يؤسس لغرض مزاولة نشاط التمويل المباشر أو غير المباشر وفقاً للأنظمة واللوائح ذات العلاقة السارية في المملكة.

2- مالك الوحدة الذي يملك الصندوق بالكامل بشكل مباشر أو غير مباشر، وقدم إقراراً زكوياً موحداً مع الصندوق.

كما تجدر الإشارة أيضاً إلى أن البند الثالث من قرار الموافقة على قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، بين أنه لا تخضع الصناديق الاستثمارية لجباية الزكاة وفق قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية، بما في ذلك الصناديق الاستثمارية التي تتخذ شكل منشأة ذات أغراض خاصة ومرخصة من هيئة السوق المالية، شريطة ألا تقوم بأعمال اقتصادية أو نشاطات استثمارية لم ينص عليها في النظام الأساس أو الشروط والأحكام الخاصة بتلك الصناديق الاستثمارية.

قد يهمك قراءة: ما هي صناديق الإستثمار العقارية؟

ما هي التزامات صندوق الاستثمار وفق قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية؟

أوضحت المادة الثالثة من قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، أنه يجب على صندوق الاستثمار قبل نهاية السنة المالية الأولى من تاريخ الموافقة على تأسيسه التسجيل لدى هيئة الزكاة والضريبة والجمارك لأغراض الزكاة، هذا بالإضافة إلى أنه يجب على الصندوق وفق المادة الرابعة من ذات قواعد جباية الزكاة، أن يقدم إقرار معلومات لهيئة الزكاة والضريبة والجمارك خلال مدة لا تتجاوز مائة وعشرين يوماً من نهاية العام الزكوي للصندوق، مرفقاً به ما يأتي: -

1- القوائم المالية للصندوق المعتمدة من قبل محاسب قانوني مرخص له في المملكة العربية السعودية.

2- سجل المعاملات بين الأشخاص المرتبطين بالصندوق والذي يبين أي معاملة بين الأشخاص المرتبطين بالصندوق وهم هم الأشخاص الطبيعيون أو الاعتباريون الذين يسيطرون فعلياً على الصندوق، أو الذين يسيطر عليهم الصندوق فعلياً، أو الذين يسيطر عليهم فعلياً ذات الشخص المسيطر على الصندوق، وتشمل المعاملة الصورية والاسمية وتبادل كل ما له قيمة بينهم، وذلك بالقدر الذي يكون لمثل هذه المعاملات أثر قانوني.

كما أن الصندوق يلزم بموجب ذات المادة، بتزويد مالك الوحدة بالمعلومات اللازمة لحساب وعائه الزكوي، وكذلك يلتزم الصندوق ومعه مالك الوحدة فيه بتزويد الهيئة بالبيانات التي تطلبها لأغراض فحص ومراجعة الإقرارات، وذلك خلال عشرين يوماً من تاريخ إرسال الهيئة للطلب، وإذا لم يلتزم الصندوق أو مالك الوحدة بتقديم البيانات خلال تلك المدة، فللهيئة تجديد المدة أو الربط بناءً على المعلومات والقرائن المتاحة.

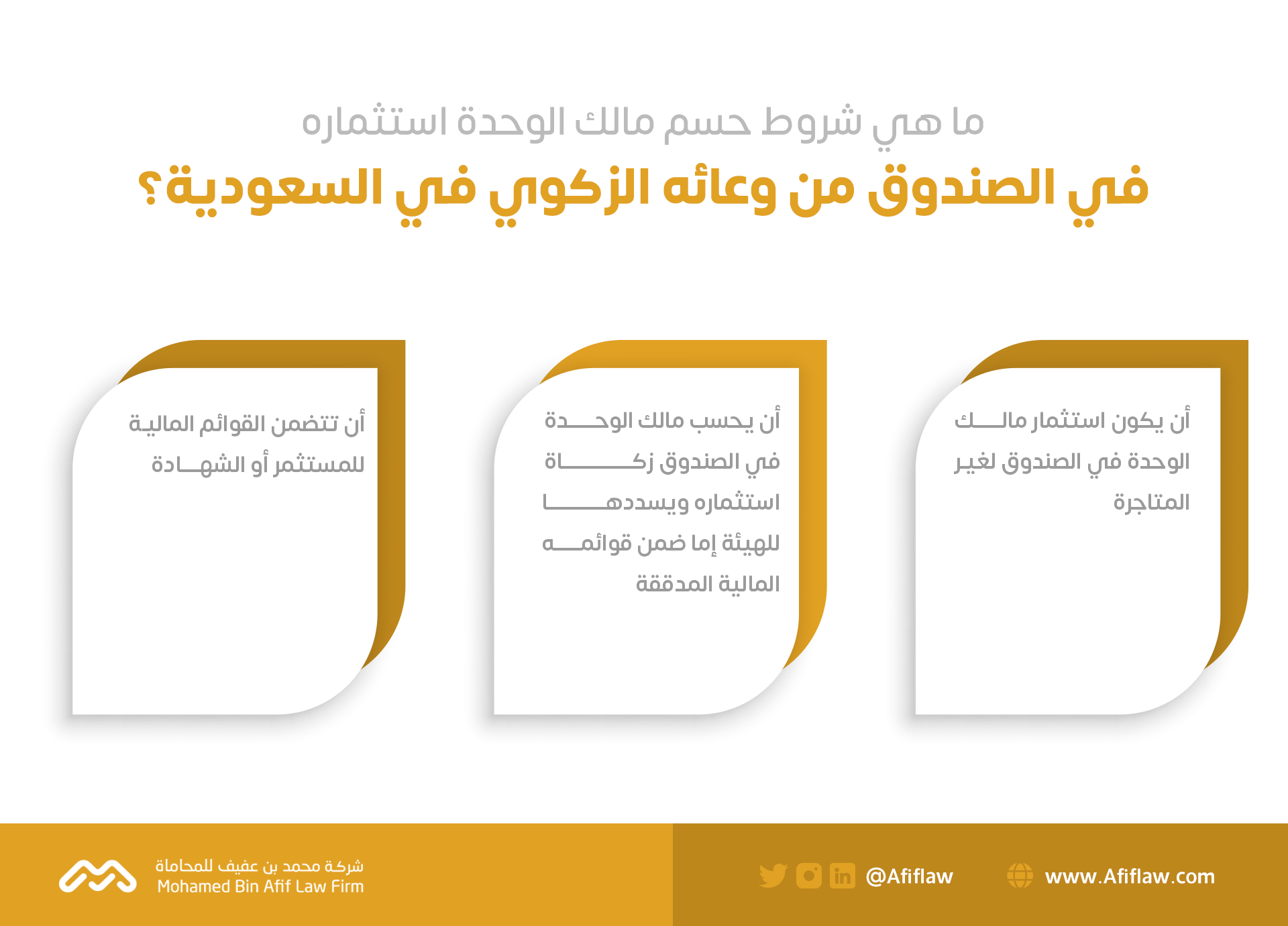

ما هي شروط حسم مالك الوحدة استثماره في الصندوق من وعائه الزكوي في السعودية؟

أفادت المادة الخامسة من قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، بأنه يجوز لمالك الوحدة حسم استثماره في الصندوق من وعائه الزكوي، عند توافر الشروط الآتية: -

1- أن يكون استثمار مالك الوحدة في الصندوق لغير المتاجرة.

2- أن يحسب مالك الوحدة في الصندوق زكاة استثماره ويسددها للهيئة إما ضمن قوائمه المالية المدققة، أو بموجب شهادة معدة وفقاً لهذه القواعد ومعتمدة من محاسب قانوني مرخص له في المملكة العربية السعودية.

3- أن تتضمن القوائم المالية للمستثمر أو الشهادة، حساب زكاة مالك الوحدة، وذلك من خلال حساب الوعاء الزكوي للصندوق، ثم تحديد عدد الوحدات التي يملكها من الصندوق، وانتهاء بحساب الزكاة المستحقة عليه .

قد يهمك قراءة: كيفية إسترداد المطورين العقاريين لضريبة القيمة المضافة

كيفية حساب زكاة مالك الوحدة في الصندوق الاستثماري في السعودية؟

أوضحت المادة السادسة من قواعد جباية الزكاة من المستثمرين في الصناديق الاستثمارية في السعودية، أنه تحسب زكاة مالك الوحدة وفق المعادلة الآتية (وعاء زكاة الصندوق × نسبة ملكية مالك الوحدة في الصندوق × نسبة الزكاة المنصوص عليها في المادة الثالثة من لائحة الزكاة والمقدرة بـ 2,5%).

وبالنسبة لكيفية حساب وعاء زكاة الصندوق، فإنه وفق الفقرة الثانية من ذات المادة يحسب بمراعاة الآتي: -

1- تكون صافي الأصول العائدة لمالكي الوحدات ضمن مكونات وعاء الزكاة للصندوق وفق لأحكام المادة الرابعة من لائحة الزكاة، وذلك بقيمتها الظاهرة نهاية السنة المالية للصندوق، حيث أنه يتكون وعاء زكاة الصندوق وفق المادة الرابعة من لائحة الزكاة من الآتي : -

أ- رأس المال، وكذا الزيادة فيه إذا كام مصدر الزيادة أحد عناصر حقوق الملكية أو كانت تمويلاً لأي من البنود المحسومة من وعاء الزكاة.

ب- الإيرادات والدفعات المقدمة للمكلف أول العام الزكوى أو نهايته أيهما أقل.

ج- الديون المستحقة على المكلف المصنفة طويلة الأجل وما في حكمها من مكونات أخرى.

د- رصيد أول العام الزكوى من الاحتياجات المرحلة من سنوات سابقة.

ر- المخصصات أول العام الزكوى بعد حسم المستخدم منها خلال العام الزكوى.

ز- صافى ربح العام الزكوى المعدل لأغراض جباية الزكاة.

هـ - الأرباح تحت التوزيع، ماعدا الأرباح المعلن عن توزيعها ولو يتقدم أصحابها لتسلمها.

و- التغير في القيمة العادلة المحسوبة.

ي- أي بند من بنود المطلوبات وحقوق الملكية مول بنداً من البنود المحسومة من وعاء الزكاة.

2- تضاف من الديون قصيرة الأجل قيمة ما يحسم من الأصول قصيرة الأجل.

3- يعامل استثمار الصندوق لغير المتاجرة في الصناديق معاملة الاستثمارات الخارجية، بحيث يسدد المكلف وفق الفقرة الخامسة من المادة الخامسة من لائحة الزكاة، زكاة هذه الاستثمارات للهيئة بموجب شهادة معدة وفق اللائحة ومعتمدة من محاسب قانوني مرخص له في السعودية، على أن يكون الحد الأدنى لوعاء زكاة هذه الاستثمارات هو نصيب المكلف من صافى الربح المحاسبي الوارد في القوائم المالية لهذه الاستثمارات، سواء وزع الربح أم لم يوزع.

4- تحدد نسبة الاستثمارات لغير المتاجرة لصناديق الأسهم وفق الآتي: -

أ- يحسم بشكل شهري إجمالي مبلغ عمليات الاشتراكات من إجمالي مبلغ عمليات الشراء ، ويحسم إجمالي مبلغ عمليات الاستردادات من إجمالي مبلغ عمليات البيع، ويؤخذ الناتج الأعلى منهما، ويقسم على صافي قيمة الاستثمارات في الأسهم للصندوق للشهر نفسه.

ب- يطبق الحسم لكل شهر خلال السنة، وتؤخذ أعلى نسبة من أشهر السنة، وتضرب في قيمة الاستثمارات في الأسهم المثبتة برصيد آخر السنة المالية في قائمة المركز المالي للصندوق الاستثماري، والناتج يصنف بأنه نسبة المتاجرة من ذلك البند، ومتممه يعامل معاملة الاستثمار المحتفظ به لغير المتاجرة.

ج- أن يكون النشاط الرئيسي للصندوق هو الاستثمار في أسهم الأسواق المالية المحلية والدولية.

5- تعد العقارات الاستثمارية طويلة الأجل غير المعدة للبيع في حكم الأصول الثابتة.

6- يضاف لوعاء زكاة الصندوق الفرق بين صافي الربح أو الخسارة المعدل وصافي الربح أو الخسارة الدفتري، ويحدد صافي الربح أو الخسارة المعدل للصندوق وفقاً للمادتين الثامنة والتاسعة من لائحة الزكاة في السعودية، ومن ذلك على سبيل المثال لا الحصر، مصاريف أتعاب الحفظ والإدارة والرقابة والتدقيق.

7- عند اختيار الصندوق عرض أصوله والتزاماته باستخدام تصنيف (متداول وغير متداول)، وحسم أصل متداول تحققت فيه ضوابط الحسم من الوعاء الزكوي، فيجب عند حسمه من الوعاء إضافة قيمته من الالتزامات المتداولة، والجدير بالإشارة هنا أن الأصل المتداول هو أي أصل أو التزام متوقع تحققه أو استرداده أو تسويته خلال مدة لا تتجاوز 365 يوم بعد نهاية العام الزكوي، أو أي أصل يحتفظ به الصندوق بشكل رئيسي لغرض المتاجرة.